序章|離婚寸前までいった話

産後クライシスがきっかけで、夫婦仲が不安定になりました。

産後クライシスとは、出産後に夫婦関係が一時的に悪化しやすい状態を指します。

睡眠不足、役割分担の偏り、ホルモン変化などが重なり、心理的余裕が下がる時期です。

私たちは大丈夫と思っていましたが、例外ではありませんでした。

ただ、冷静になって考えると問題はそれだけではありませんでした。

今、同じタイミングで、

・住宅購入直前の住宅ローンの調整

・育休中で収入減

・副業の種まき

・株取引で高レバレッジ状態

・個別株中心の運用

という状況が重なっていました。

それぞれ単体で見ると合理的な選択です。

しかし、「時期が重なったこと」が問題でした。

家庭の状況が不安定になフェーズで、

精神的な強度を保てなかった。

その状況が、後から見れば明らかでした。

私が背負いすぎていたもの

投資だけを見れば、間違っていない

証券担保ローンの金利は約2.8%。

市場リターンがそれを上回る前提なら合理的です。

個別株運用も、リスクを取る代わりにリターンを狙う手法として一般的です。

育休中でも副収入を得ようとする姿勢も、夫婦で合意の上で育児に影響がなければ問題ないです。

つまり、どれも「間違い」ではありませんでした。

しかし、前提が一つ抜けていた

抜けていたのは、「家庭の安定度」という変数です。

投資のリスク許容度は、通常こう考えます。

- 年齢

- 収入

- 資産額

- 目標期間

しかし実際にはもう一つあります。

心理的安定度

産後直後は、家庭の安定度が下がりやすいフェーズです。

その状態で、

- ボラティリティの高い個別株

- レバレッジ構造

- 成果を出す前提の行動

を重ねると、投資リスクがそのまま心理負荷になります。

問題はレバレッジではなく「重なり」

ここで重要なのは、レバレッジそのものを否定することではありません。

問題は、

- レバレッジ

- 高ボラ運用

- 収入減

- 住宅取得前

- 産後直後

これらが同時期に存在していたことです。

投資の世界では、リスクを分散させるのが基本です。

しかし私は、

人生側のリスクが増えている時期に、

投資側のリスクを落としていませんでした。

強度の調整ができていなかった

当時の私は、

守るために増やす

という発想に偏っていました。

しかし本来必要だったのは、

フェーズに合わせてリスクを調整すること

でした。

アクセルを踏むか踏まないかではなく、

踏む力を変えるべきでした。

そして、再設計し投資のリスクを下げた

問題はフェーズと強度の不一致でした。

ならば、やることはシンプルです。

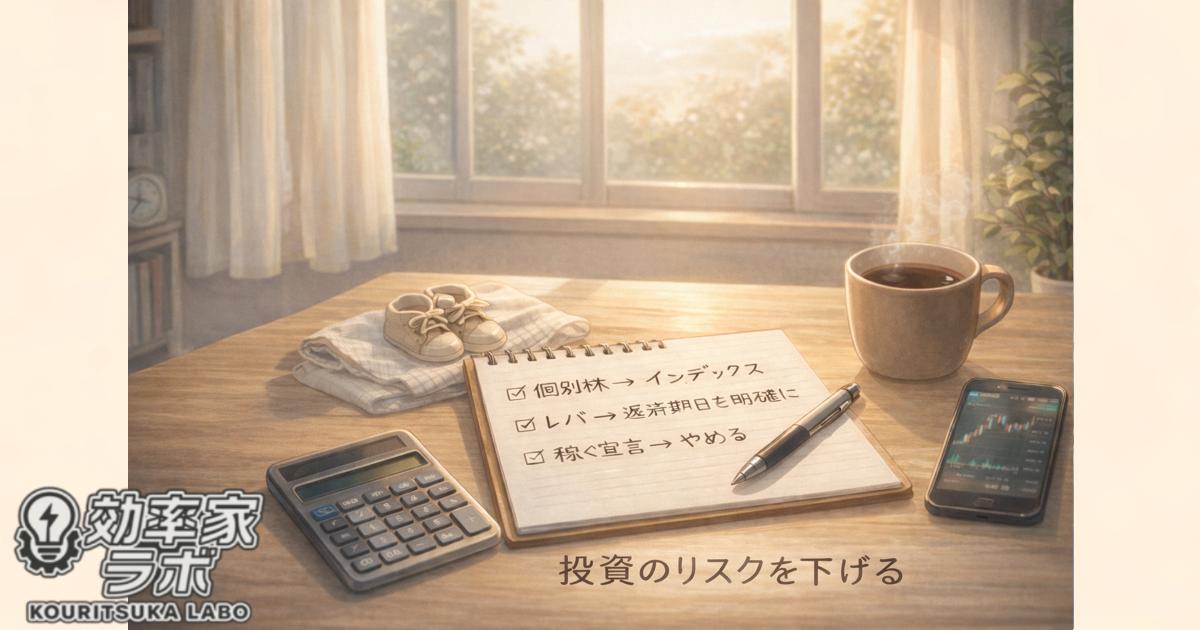

投資の「リスク」を下げる。

私は次の3つを変更しました。

① 個別株中心から、指数中心へ

まず、個別株でボラティリティを取りにいく運用をやめました。

理由は明確です。

個別株は、

- 値動きが大きい

- 決算やニュースの影響が強い

- 情報の追跡に時間がかかる

つまり、価格変動だけでなく、労力の負担も大きい。

育児フェーズでは、相場に張り付く時間はありません。

そこで、

ETFやインデックス型の投信を中心に切り替えました。

ボラティリティは下がり、

情報追跡コストも下がります。

“完全にやめた”のではなく、

“リスクを落とした”のです。

投資戦略そのものは、2026年の方針として別途まとめています。

今回の記事は“フェーズ調整”の話であり、戦略の詳細は以下で整理しています。こちらでは、ETF中心へ移行した理由や配分方針を具体的に書いています。

② レバレッジは整理前提にした

証券担保ローンは住宅ローン開始までに完済する予定です。

住宅ローンの契約上の約束でもあり、

家庭安定の意味でも整理が必要でした。

株を売ってすぐ返済する選択肢もあります。

ただ私は、

「元手を大きく減らさずに返せる設計」

を優先しました。

重要なのは、

レバを正当化することではなく、

“レバの期限を明確にすること”でした。

曖昧さが心理負荷を増やしていたからです。

③ 「稼ぐ宣言」をやめた

これが最も大きな変更かもしれません。

育休中でも株や副業で稼ぐ。

私はそれをやらないといけないと考えていました。

しかしそれは、

家庭に対する“成果保証”のような構造になっていました。

相場はコントロールできません。

にもかかわらず、成果を約束する。

それ自体が、心理的にもレバレッジしている状態でした。

私は、

「増やす」とは言わない。

「減らさない設計にする」とだけ決めました。

その瞬間、ストレスは明確に下がりました。

変えたのは「期待値」ではなく「負荷」

リターン期待をゼロにしたわけではありません。

積立投資は継続しています。

iDeCoも満額です。

変えたのは、

- 変動幅

- 判断回数

- 相場への依存度

です。

攻めをやめたのではなく、

“攻める場所とリスクを変えた”だけでした。

将来不安の正体を分解する

私の焦りの根底には、将来不安がありました。

理由は明確です。

私は40代、妻は20代。

年齢差があります。

自分が先にいなくなる可能性は高い。

それを考えると、どうしても急ぎたくなる。

「今のうちに資産を増やしておかなければ」

その思考が、攻めのリスクを上げていました。

不安は感情ではなく、構造

しかし冷静に整理すると、不安には中身があります。

私の場合、大きく3つでした。

- 早期死亡リスク

- 住宅ローン負担

- 教育資金不足

漠然と怖いのではなく、

具体的なテーマがある。

まずここを分解しました。

① 早期死亡リスク

これについては、既に対策があります。

・団信加入予定

・生命保険加入

・iDeCo/積立投資継続

「自分がいなくなったら即破綻する」構造ではありません。

完璧ではないにしても、ゼロではない。

それでも焦っていたのは、

“安心感が足りない”のではなく、

“安心を感じられていない”だけでした。

早期死亡リスクについては、すでに保険設計を見直しています。

団信の考え方や「最低限どこまで備えるべきか」については、別記事で整理しています。▶ 生命保険は最低限でいい?出産を機に見直した話

▶ 【新婚&同棲スタート】住宅ローン調べて初めて知った“団信”とは?知らないと損する保険の話

(※団信と保険の役割の違いも解説しています)

② 住宅ローン不安

金利上昇局面という外部要因。

これはコントロールできません。

しかし、

・返済可能額

・最悪シナリオ

・固定/変動の前提

事前に数字は確認済みではあるので、

「即死」はないと分かってはいます。

最悪の場合は、住宅ローン途中でも家を売却して返済してしまうという手段を家族で合意しました。

回避策をあらかじめ合意しておくことで、不安は低下しました。

③ 教育資金

ここはまだ積み上げ途中です。

しかし、

- 共働き復帰予定

- 積立投資継続

- 貯蓄余力あり

方向性としては、絶望的ではありません。

不足しているのは“今すぐの完璧さ”だけです。

急ぐ必要はなかった

私は、

将来不安=今すぐ急いで資産を増やさなければいけない

と考えていました。

しかし本来は、

将来不安=設計を家族で確認して合意すればいい

でした。

リスクを上げて攻めることは解決策の一つにすぎないことに気がつくことができました。

不安は「量」ではなく「透明度」

資産が2,000万円あるかどうかよりも、

- リスクが見えているか

- 最悪ケースが想定できているか

- 対応策が整理されているか

の方が重要でした。

状況が見えていないから、増やしたくなる。

見えるようになると、急ぐ必要はなくなります。

家庭優先フェーズの投資原則

今回の経験で整理できたのは、シンプルなことでした。

投資は常に最大効率を目指す必要はない。

家庭フェーズによって、優先順位は変わる。

私は、家庭優先フェーズでは次の原則を置くことにしました。

原則① 破綻しない設計を最優先にする

まず確認するのは「増やせるか」ではなく、

最悪ケースで持ちこたえられるか

です。

・住宅ローンの返済可能額

・保険のカバー範囲

・生活費の固定費水準

ここが整っていれば、急ぐ必要はありません。

攻める前に、土台を安定させる。

原則② ボラティリティより継続性

家庭が不安定な時期は、相場に時間を割けません。

その場合、

・値動きが穏やか

・判断回数が少ない

・情報追跡コストが低い

設計の方が合理的です。

リターン最大化よりも、

継続できるリスク

を優先する。

原則③ 成果を約束しない

相場はコントロールできません。

だからこそ、

「増やす」と宣言しない。

やるのは、

- 設計を整えること

- リスクを把握すること

- 無理をしないこと

成果は副産物です。

原則④ フェーズは必ず変わる

産後直後は特殊な時期です。

・睡眠不足

・役割の変化や見直し

・心理的余裕の低下

これが永遠に続くわけではありません。

今は守るフェーズ。

いずれ、攻められるフェーズは戻ってきます。

焦る必要はありません。

結論

私は攻めをやめたわけではありません。

ただ、

家庭が揺れる時期に

投資リスクを最大化しない

と決めただけです。

増やすことよりも、

壊さないこと。

それが、今の最適解でした。